Daftar Isi

- 0.1 Dipasarkan Grand Cordova Cluster Syariah Di Kota Tegal

- 0.2 Apa sih bedanya properti syariah dengan properti konvensional?

- 0.3 Apakah para penghuni (dan pemilik) properti syariah harus Muslim semua? Tidak juga.

- 0.4 Apakah harga properti syariah lebih murah daripada properti konvensional? Seharusnya iya, lebih murah.

- 0.5 Lalu, apa yang menjadi ciri utama dari properti syariah?

- 0.6 SKEMA PROPERTI SYARIAH

- 1 Cluster Syariah Grand Cordova Margadana Kota Tegal

Dipasarkan Grand Cordova Cluster Syariah Di Kota Tegal

{kind=link}

Kini tidaklah sulit untuk mencari iklan properti Syariah. Iklannya kini sudah banyak tersebar baik di media cetak maupun sosial media. Kebanyakan pemain bisnis properti Syariah adalah developer dari kalangan developer pemula meskipun tidak dipungkiri banyak dari kalangan developer konvensional yang hijrah ke bisnis properti Syariah ini. Hal ini tentunya disebabkan gerakan anti riba yang belakangan ini semakin santer .

Apa sih bedanya properti syariah dengan properti konvensional?

Bangunan properti syariah sebenarnya tidak jauh berbeda dengan bangunan properti pada umumnya. Bukan bangunan khas Timur Tengah, Turki, atau bangunan negeri Islam lainnya. Bangunannya biasa saja, bebas, asal (pada prinsipnya) tidak ada gambar atau bentuk yang mengandung pandangan hidup yang bertentangan dengan Islam (seperti salib, bintang david, menorah, mata horus, dan simbol-simbol lainnya), serta jangan sampai aurat para penghuninya dan aktivitas privatnya terlihat dari luar. Pemiliknya bahkan sangat dianjurkan untuk memagar rumahnya agar tidak terjadi ikhtilat (interaksi campur-baur) laki-perempuan antartetangga.

Lingkungan properti syariah yang dibangunan oleh developer memang diupayakan sebaik mungkin, lebih Islami, seperti adanya fasilitas umum untuk bermain dan mushola. Tapi, untuk ukuran cluster kecil, lahan sempit (1000-an m2), dan harga harus kompetitif (lebih murah) maka hal tersebut menjadi cukup sulit untuk diwujudkan. Meskipun dengan keterbatasan tersebut, bukan berarti lingkungan propertinya tidak Islami. Tetap, tidak melanggar ketentuan-ketentuan syariah.

Apakah para penghuni (dan pemilik) properti syariah harus Muslim semua? Tidak juga.

Seorang Muslim boleh berjual beli (rumah) dan bertetanggaan dengan orang non-Muslim. Bahkan Islam sangat menekankan umatnya untuk bersikap baik kepada tetangga, baik tetangga sesama Muslim maupun non-Muslim. Dengan demikian sebaliknya, Islam juga tidak melarang umatnya untuk memilih hidup (berdomisili) di lingkungan yang penghuninya dari kalangan Muslim semua.

Apakah harga properti syariah lebih murah daripada properti konvensional? Seharusnya iya, lebih murah.

Karena bisnis properti syariah tidak melibatkan pihak ketiga (yaitu bank atau lembaga keuangan lainnya) sehingga keuntungan yang biasanya diambil oleh pihak ketiga maka beralih ke developer dan menambah keuntungannya. Pada gilirannya, daya saing developer properti syariah menjadi lebih kuat, bisa memberikan harga yang lebih murah. Definisi harga murah ini tentu saja akan menjadi lebih mudah dimengerti bila kita bisa membandingkan dengan harga properti konvensional terdekat yang bangunan dan lingkungannya mirip.

Lalu, apa yang menjadi ciri utama dari properti syariah?

Selain ciri-ciri yang telah disebutkan sebelumnya, adalah skema transaksi kepemilikannya sesuai dengan syariah. Inilah ciri utama bisnis properti syariah. Skema ini yang sebenarnya lebih urgen dan solutif terhadap kebutuhan masyarakat. Selain untuk memenuhi ghirah umat terhadap syariah Islam, implikasinya yang tidak kalah penting adalah untuk menghindari kerugian finansial atas kebijakan yang hanya menguntungkan pihak developer ataupun bank. Oleh karena itu, skema transaksi syariah ini juga harus dipahami oleh masyarakat (calon konsumen) agar tidak terkecoh dengan slogan ‘Properti Syariah’ semata.

SKEMA PROPERTI SYARIAH

Setidak-tidaknya kita harus memeriksa: apakah akad transaksinya masih memberlakukan bunga, denda, sita, dan akad batil lainya (yaitu akad ganda, kepemilikan belum sempurna, dan asuransi), ataukah tidak. Kalau iya, berarti masih bermasalah. Karenanya, promosi ‘Properti 100% Syariah’ biasanya menggunakan tagline: “Tanpa Bunga, Tanpa Denda, Tanpa Sita dan Tanpa Akad Batil Lainnya.” Dengan harapan, akan menjadi lebih mudah bagi masyarakat untuk mengetahui karakteristiknya, yang membedakan dengan skema non-syariah.

Kita harus waspada. Kita harus periksa akad-akad transaksi (pasal per pasal) yang diberlakukannya, apakah sesuai dengan tagline tersebut. Untuk lebih mudah memahaminya, berikut saya uraikan secara globalnya.

– TANPA BUNGA

Bila Anda mengambil KPR dan dikenai bunga dalam membayar cicilannya, berarti akad jualbelinya tidak sesuai dengan syariah. Akad jualbelinya tidak syar’ie lantaran harganya tidak diketahui secara pasti sebelumnya. Nilai cicilannya berubah-ubah tergantung besar-kecilnya bunga yang diberlakukan. Secara finansial juga akan merugikan konsumen.

Terlebih-lebih, bunga bank termasuk kategori riba dan dosa besar. “Manfaat/tambahan yang ditarik dari hutang adalah salah satu dari riba.” (HR. Baihaqi). Pelakunya kekal di neraka (QS. 2: 275). “Riba itu memiliki 73 pintu. Yang paling ringan (dosanya) adalah seperti berzina dengan ibunya sendiri”. (HR. Hakim dan Baihaqi). Oleh karena itu, KPR 100% syariah harus bebas dari unsur bunga. Betapa pun kecilnya, bunga tidak boleh ada. KPR 100% Syariah harus TANPA BUNGA.

– TANPA DENDA

Pada akad KPR Konvensional biasanya terdapat ketentuan denda bila konsumen telat membayar cicilannya. Nilainya sekitar 0,5% per hari. Jika cicilannya Rp 5 juta/bulan, maka nilai dendanya Rp 25 ritu/hari atau Rp 750 ribu/bulan. Cukup lumayan besarnya.

Akan tetapi, uang denda ternyata termasuk salah satu riba pula. Imam ath-Thabari berkata: “Riba Jahiliyah adalah seseorang membeli sesuatu sampai tempo tertentu yang disepakati. jika telah jatuh tempo dan ia belum memiliki uang untuk membayarnya, maka ia menambah (pembayarannya) dan mengakhirkan jatuh temponya.” Sehingga, nilai dosa denda termasuk dosa besar lantaran termasuk riba. KPR 100% Syariah harus TANPA DENDA.

– TANPA SITA

Pada akad KPR Konvensional, pihak bank senantiasa menahan sertifikat rumah sebagai agunannya. Hal ini tidak syar’ie, sebagaimana Imam Syafi’i berpendapat: “Kalau penjual-pembeli mensyaratkan agar barang yang dibeli tersebut sebagai agunan, maka akad jualbeli tersebut batal, dari aspek bahwa barang yang dibeli tersebut berstatus tersandera bagi pembelinya.” (al-Marudi menukilnya di dalam kitab Al-Hawi al-Kabir).

Sementara itu, jika konsumen wanprestasi (beberapa bulan tidak bayar cicilan) maka pihak bank akan menyita rumahnya. Kalaupun dikembalikan uang cicilan konsumen ternyata tidak sepenuhnya, karena dipotong untuk beragam biaya dan denda. Dengan demikian, ada unsur riba dan dosa besar pula. Sehingga, KPR 100% Syariah harus TANPA SITA.

– TANPA AKAD GANDA

Pihak bank juga memberlakukan akad ganda, yaitu akad sewa dan beli sekaligus seperti akad leasing sepeda motor dan mobil. Hal ini terjadi, bila konsumen wanprestasi dan pihak bank menyita rumahnya dan menjualnya, kemudian uang cicilan konsumen dianggap sebagai uang (akad) sewa. Akan tetapi, bila konsumen berhasil mencicil hingga lunas maka rumah tersebut menjadi milik konsumen sebagai hasil akad jual beli.

Akad ganda dilarang oleh Islam. Nabi Saw bersabda: “Tidak sah ada dua akad dalam satu akad” (HR. Ahmad), “Tidaklah dihalalkan dua kesepakatan (akad) dalam satu kesepakatan (akad)” (HR. Ibn Hibban), “Rasulullah melarang melakukan dua penjualan dalam satu kali transaksi“ (HR Tirmidzi). Karenanya, KPR 100% Syariah harus TANPA AKAD GANDA.

– TANPA KEPEMILIKAN BELUM SEMPURNA

Pihak bank pada umumnya memberlakukan uang muka (DP) sekitar 10-30%. Masalahnya, ketika konsumen sudah membayar DP yang berarti akad jualbelinya sudah sah, sementara pihak bank belum memiliki (membeli) rumahnya. Dengan kata lain, konsumen membeli rumah kepada pihak bank yang belum sempurna dimilikinya. Hal ini melanggar ketentuan syariah, “Jangan engkau jual sesuatu yang bukan milikmu”. (HR. Abu Dawud, an-Nasai, Ibn Majah, at-Tirmidzi, Ahmad dan al-Baihaqi). Oleh karena itu, KPR 100% Syariah harus TANPA KEPEMILIKAN BELUM SEMPURNA.

– TANPA ASURANSI

Pihak bank biasanya juga mensyaratkan konsumen harus mengasuransikan rumahnya. Asuransi tentu menjadi beban finansial bagi konsumen. Lebih dari itu, akad asuransi temasuk akad batil. Lantaran objek akadnya bukan berupa harta atau jasa, tapi resiko (yang tidak ada dalam ketentuan syariah).

Selain itu, asuransi juga mengandung gharar (ketidakjelasan) karena tidak jelas berapa uang setoran, sampai kapan, dan dapat atau tidak, sehingga juga mengandung unsur-unsur yang diharamkan seperti judi (maisir) dan riba (nasabah mendapat uang kompensasi lebih banyak daripada kumulasi uang preminya). Sehingga, KPR 100% Syariah harus TANPA ASURANSI.

Cluster Syariah Grand Cordova Margadana Kota Tegal

{kind=link}

Bagi Anda yang mendambakan hunian Syariah di wilayah Tegal ada kabar gembira dengan hadirnya perumahan cluster Grand Cordova di wilayah Kecamatan Margadana Kota Tegal/

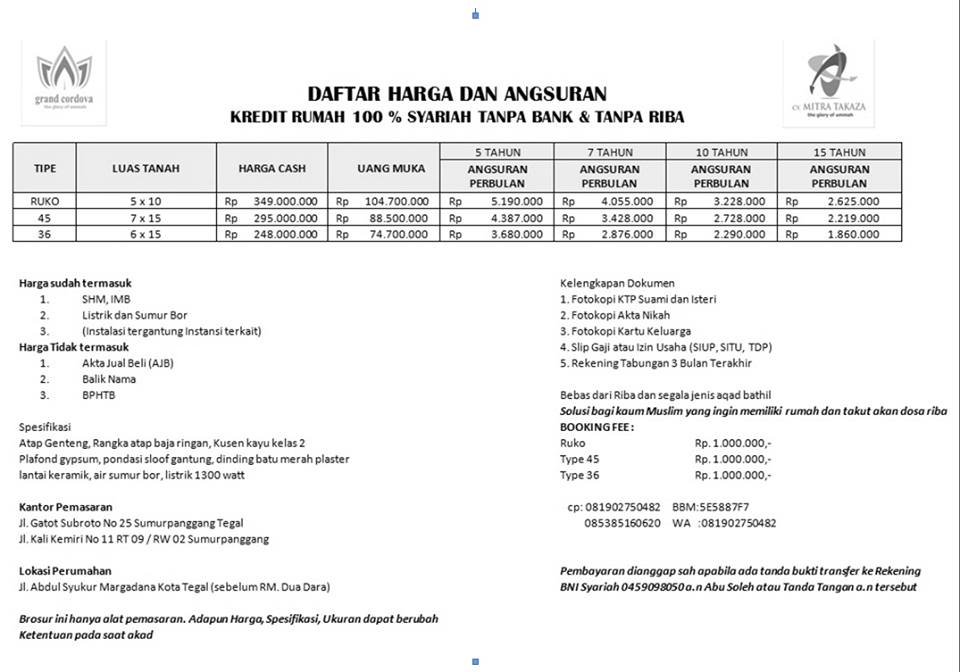

Grand Cordova Margadana menghadirkan tiga tipe properti yakni ruko, rumah tipe 45 dan rumah tipe 36 dengan harga mulai Rp. 198 juta-an.

{kind=link}

{kind=link}

- Ruko, luas tanah 5 x 10 harga Rp. 349.000,-

- Rumah Tipe 45, luas tanah 7 x15 harga Rp. 295.000,-

- Rumah tipe 36 , luas tanah 6×15 harga Rp. 248.000,-

Harga sudah termasuk :

- SHM

- Listrik dan Sumur Bor

- (Instalasi tergantung instansi terkait)

Harga tidak termasuk :

- Akta jual beli (AJB)

- Balik Nama

- BPHTB

Spesifikasi Bangunan :

Atap genteng, rangka atap baja ringan kusen kayu kelas 2, plafon gipsum, fondasi slof gantung, dinding batu merah blaster, lantai keramik, air sumur bor, listrik 1300 watt.

?Lokasi yang sangat Strategis karena berada di :

?30 Menit Pusat Kota Tegal

?30 Menit ke Stasiun Tegal

?10 Menit ke Terminal Tegal

? 15 Menit ke Rita Mall

? 20 Menit ke Pasific Mall

?Lokasi yang di kelilingi sarana Pendidikan yang banyak mulai Paud, TK, SD, SLTP, SLTA, dan Perguruan Tinggi.

?Lokasi yang berdekatan dengan sarana Kesehatan mulai Apotik, Klinik, Puskesmas, Rumah Sakit

?Lokasi yang berdekatan dg Sarana Berbelanja, Pasar Sumur panggang, Pasar Swalayan, Terminal Tegal, dll.

?Dekat dgn Kampus Poltran, yang rencana terbesar se Indonesia

? Dekat dgn Rencana Pembangunan JALINGKUT (jalan lingkar utara) persis 1km sebelah utara

? Cluster

100% Syariah ?

?TanpaBank

Anda cukup langsung nyicil ke kami (developer). Tanpa Kpr Bank.

Tapi boleh saja pakai transfer, gak mesti nganter langsung duitnya pada kami, toh hukumnya boleh.

?TanpaDenda (denda 100% Riba)

Jika anda terlambat bayar kami tidak akan kenakan denda. So, Muslim itu PASTI bisa tepati janji (akad)

?TanpaBunga.

Bunga bank itu riba dan riba itu sudah diharamkan oleh seluruh agama samawi.

Agama Islam melarangnya, agama Kristen yahudi, kayaknya juga sama dech.

?TanpaAsuransi.

Karena asuransi itu ibarat judi, bisa terjadi bisa juga tidak. So, mengapa harus pakai asuransi jika sudah itu Haram.

?TanpaSita

Jika anda gagal bayar, kami tidak ingin menzholimi anda dengan menyita hak milik anda, jika anda sudah tidak lagi mampu bayar. Mari cari solusi bersama.

?TanpaBIChecking,

Karena kami tdk melibatkan bank, mudah kan !

?TanpaAkadBermasalah

Akadnya tidak ganda, akadnya langsung jual beli istishna’ (jual beli pesanan).

?Persembahan:

?cv MITRA TAKAZA ( kontraktor & developer syariah)?

081902750482 (call/wa)

085385160620

? Perumahan Syariah Grand Cordova

( Jl. Abdul Syukur margadana, sebelum RM. Dua Dara)

Kantor Pemasaran :

Jl. Gatot Subroto No. 25 Sumurpanggang Tegal

Jl. Kali kemiri No. 11 RT. 09/02 Sumurpanggang

Lokasi perumahan :

Jl. Abdul Syukur Margadana Kota Tegal (Sebelum RM Dua Dara)

Referensi : dakta.com